新能源汽車 五大核心驅動因素與四大整車投資機遇

隨著全球能源轉型與科技革命的深入推進,新能源汽車產業正從政策驅動邁向市場驅動的關鍵階段。這不僅是一場交通工具的變革,更是一個涉及能源、交通、信息乃至城市發展的系統性革命。本文將聚焦新能源汽車整車領域,深入剖析其發展的五大核心驅動因素,并梳理出四大關鍵投資機會。

五大核心驅動因素

- 政策法規的強力引導與護航:全球主要經濟體,特別是中國、歐盟和美國,都設定了明確的燃油車禁售時間表與碳排放目標。中國政府通過“雙積分”政策、購車補貼(雖逐步退坡但轉向基礎設施與研發支持)、路權優先(如不限行、不限購)等組合拳,為新能源汽車市場創造了有利的成長環境。這是產業從無到有、快速起步的基石。

- 技術突破帶來的成本下降與體驗提升:電池、電機、電控“三電”核心技術持續進步。電池能量密度不斷提高,成本顯著下降,“油電同價”趨勢日益明顯。快充技術、智能座艙、高級別輔助駕駛(ADAS)的融合,使得電動汽車不再是簡單的代步工具,而是集成了移動智能終端、儲能單元和數字空間的新物種,用戶體驗發生質的飛躍。

- 市場認知與消費者接受的拐點來臨:早期“里程焦慮”和“充電焦慮”隨著續航里程普遍突破500公里、快充網絡及換電模式的完善而大幅緩解。消費者,尤其是年輕一代,對電動車的智能化、靜謐性、加速性能和低使用成本(電費遠低于油費)的認可度越來越高,自發購買需求成為市場增長的主要動力。

- 能源安全與低碳發展的戰略需求:降低對傳統石油的依賴,保障國家能源安全,是各國發展新能源汽車的重要戰略考量。交通領域是碳減排的關鍵戰場,發展新能源汽車是實現“雙碳”目標的必由之路,賦予了產業長期可持續發展的確定性。

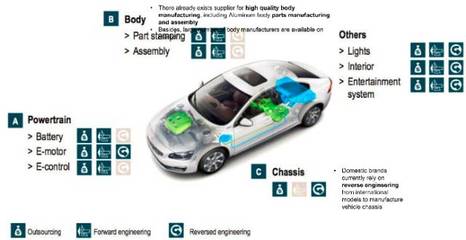

- 產業鏈成熟與生態協同:中國已建立起全球最完整、最具競爭力的新能源汽車產業鏈,從上游材料、中游電池到下游整車制造。成熟的供應鏈不僅保障了產能,更通過規模化效應持續降低成本。充電樁、換電站、電池回收等后市場生態也在快速完善,為整車普及掃清障礙。

四大整車領域投資機會

基于上述驅動因素,新能源汽車整車領域的投資機會主要集中在以下四個方向:

- 頭部車企的規模化與品牌化機遇:市場正從“百家爭鳴”走向“強者恒強”。那些在電動化平臺(如純電專屬平臺)、智能化技術(全棧自研或深度合作)、供應鏈管理及成本控制上建立起護城河的頭部車企,將憑借爆款車型持續擴大市場份額,實現規模盈利。投資于其長期品牌價值和市場份額的提升是關鍵。

- 高端化與差異化細分市場:隨著市場基數擴大,消費需求分層日益明顯。在豪華電動車、個性化性能車、高端智能電動越野等細分領域,存在通過極致技術、獨特設計或精準定位實現高溢價和高品牌忠誠度的機會。這些車企可能不以絕對銷量見長,但盈利能力和品牌價值突出。

- 全棧自研與技術創新引領者:汽車產業競爭的核心正從“馬力”轉向“算力”。在智能駕駛(自動駕駛算法、感知硬件)、智能座艙(操作系統、人機交互)、電子電氣架構(集中式、域控制器)等領域進行全棧自研或深度整合的車企,有望定義下一代汽車的產品形態和用戶體驗,掌握價值鏈的核心環節,獲得更高的估值溢價。

- 全球化布局與出海先鋒:中國新能源汽車在成本和產業鏈上具備全球比較優勢。積極開拓歐洲、東南亞、中東等海外市場,并能在當地建立品牌認知、銷售網絡甚至生產布局的車企,將打開全新的增長天花板。成功出海意味著從“國內卷”走向“全球掙”,是衡量車企長期競爭力的重要標尺。

結論

新能源汽車整車賽道遠未塵埃落定,但其驅動邏輯已從單純的政策補貼轉換為技術、市場、生態的多維共振。對于投資者而言,機會不在于追逐短期熱點,而在于甄別那些能夠深刻理解產業趨勢、在核心技術上持續投入、在品牌塑造和全球化上堅定前行的企業。兼具規模化制造能力、尖端科技標簽和卓越用戶運營能力的整車企業,將在這一波瀾壯闊的產業變革中贏得最終席位。

如若轉載,請注明出處:http://m.molderp.cn/product/2.html

更新時間:2026-06-18 11:38:55